Epsilon Net ($EPSIL)

Empresa tecnológica griega de alto crecimiento

Introducción y contexto

Epsilon Net SA es una empresa fundada en 1999 y que cotiza la bolsa de Atenas desde 2008. Ofrece soluciones de software ERP, contabilidad y gestión de RRHH adaptados a toda clase de verticales (Restauración, Fintech, Retail, Servicios, etc), especialmente en Grecia.

Tiene un modelo de negocio muy parecido al de Constellation Software ($CSU), basado especialmente en el desarrollo de software vertical especializado para diferentes nichos de mercado. Adicionalmente tiene una política de adquisiciones muy expansiva (aunque pagando precios razonables) que está permitiendo unas altas tasas de crecimiento.

En sus orígenes era una empresa dedicada a servicios de formación y divulgación financiera. Epsilon generó una base de datos de información fiscal y jurídica laboral. Esta base de datos de información se empezó a usar para ofrecer a los clientes asesoramiento sobre la aplicación de las leyes en sus negocios. Poco a poca Epsilon fue desarrollando software para ofrecer a sus clientes una forma eficiente de acceder a esta información y recibir el mejor asesoramiento.

El grupo Epsilon ha articulado 3 sectores para ofrecer sus servicios:

Epsilon Net Software: Desarrolla y ofrece software de gestión de nóminas y RRHH, contabilidad y ERP.

Epsilon Net Network: A través del portal de e-forologia.gr, se publica una revista en formato físico y electrónico para que las empresas puedan estar informadas sobre la legislación laboral, fiscal y normas de contabilidad.

Epsilon Net Trainning: Ofrece formación especializada en auditoría, contabilidad, gestión empresarial y IT. Ofrece cursos para la obtención de certificaciones oficiales, por ejemplo, de la AIA (Association of International Accountants).

Epsilon salió a bolsa en 2008 en el ATHEX Alternative Market, y desde el 15 de julio de 2020 está listada en la bolsa principal de Atenas (ATHEX).

Descripción de la empresa y modelo de negocio

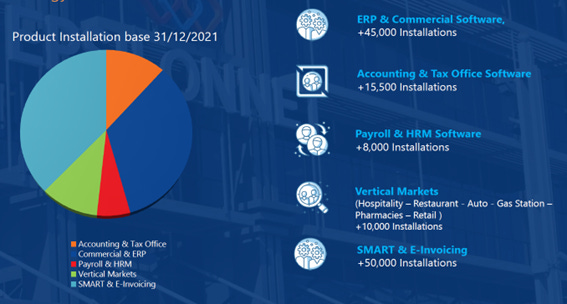

A pesar de tratarse de una small Cap (capitaliza a 318 millones de euros), Epsilon Net lleva a cabo una política intensa de adquisiciones gracias al alto cashflow que genera. Actualmente tiene un total de 13 filiales con más de 950 empleados y ofrece más de 40 productos a más de 100.000 clientes. Sus clientes son principalmente empresas y autónomos que necesitan asesoramiento y software para gestionar su facturación, nóminas y ERP. Viendo su desglose en ventas durante 2021 vemos que el software ERP atrae a casi la mitad de las ventas; seguido por los servicios de gestión de recursos humanos (HRMS) que alcanzan el 20% de los ingresos. Los servicios educacionales y de formación ofrecidos por Epsilon Training solo representan el 2% de la facturación.

Los servicios de ERP, Contabilidad y HRMS se ofrecen a través de sus productos Pylon Platfom y Galaxy ERP. Pylon es una solución web que se ofrece tanto como programa para ser instalado en servidores como solución Cloud. Ofrece módulos especializados para adaptarse al tipo de negocio de los clientes. Por ejemplo, se ofrecen las customizaciones de Pylon Restaurant, Pylon Hospitality, Pylon Commercial, Pylon Services, Pylon CRM y Pylon Retail.

La compañía sigue un modelo de licenciamiento y mantenimiento (L&M) descentralizado, de forma que confía en su red de resellers para promocionar sus productos y servicios a nivel local.

El número de clientes ha venido creciendo desde sus inicios tanto a nivel orgánico como de adquisiciones.

Entre las adquisiciones más relevantes y recientes que ha realizado Epsilon, encontramos:

Data Communication (octubre 2020): Se trata de una de las mayores empresas de IT griegas; especializada en productos software para contabilidad, nóminas y gestión de negocio. Es también un partner estratégico de Microsoft. Genera software especializado para marketing vertical usando tecnología cloud de Microsoft.

Singular Logic: La mayor adquisición IT griega de la última década, con presencia internacional. Como resultado de la adquisición se fundó la compañía Epsilon SingularLogic, dentro del grupo Epsilon Net. Ofrece servicios de consultoría y tiene una red de más de 500 partners.

TechnoLife: Compañía especializada en la implementación de sistemas ERP. Actualmente despliega Pylon ERP a sus clientes y lo customiza a sus necesidades particulares.

iQom: Compañía especializada en el desarrollo de software para el sector Retail.

PCS: Compañía Fintech que presta servicios y soluciones especializadas a gestores de activos, bancos y gestoras de fondos de inversión. Es la primera compañía griega en estar en los premios “Digital Finance Awards”.

CSA: Compañía especializada en el desarrollo de software para farmacias y distribuidoras de medicamentos y venta al por mayor.

Digital4U: Adquisición del 51% de una empresa especializada en el desarrollo de webs de e-commerce y en el marketing digital y SEO.

TaxHeaven: Adquisición del 60% de una compañía especializada en productos de información online y educación para compañías de contabilidad y negocios.

Hoteliga: Empresa polaca especializada en el desarrollo de software para servicios hoteleros.

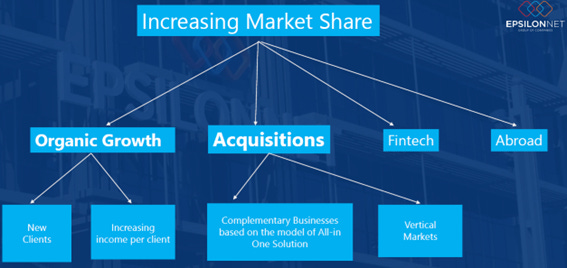

A pesar del gran peso de las adquisiciones en el crecimiento, la empresa va a usar otras palancas para poder seguir creciendo. Principalmente se espera mejorar los márgenes de las ventas recurrentes, crecimiento orgánico mediante la atracción de nuevos clientes, penetración de los productos de software en otros verticales donde el grupo aun no opera; y la expansión internacional:

Fundamentales y análisis cuantitativo

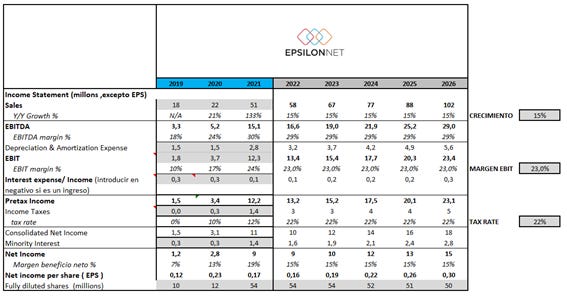

El crecimiento de Epsilon Net durante 2021 fue explosivo. Aumentó sus ventas un 132,8%, alcanzando los 50,51 millones de euros. De este alto porcentaje, un 51,5% se debe a crecimiento orgánico y un 81,3% a las adquisiciones. Adicionalmente, según la compañía un 50% de estas ventas son recurrentes.

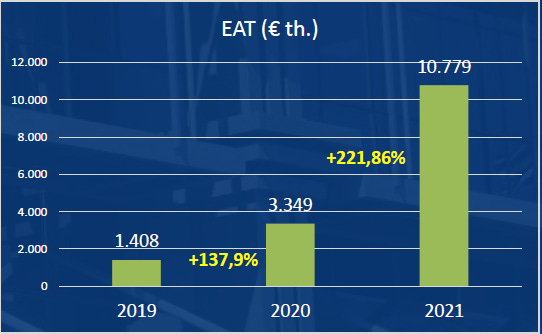

El EBITDA creció aún más, hasta un 188,33% gracias al incremento de los márgenes brutos y operativos (actualmente de 61,4% y 24,4% respectivamente). El beneficio total ascendió a 10,78 millones, un aumento del 221,86% respecto el año 2020.

Este aumento vertiginoso se debe especialmente al aumento de ventas y a la expansión de sus márgenes:

El crecimiento se ha impulsado con un apalancamiento muy bajo. En realidad, el Cash and Equivalents de la empresa es muy superior a la deuda:

Como vemos en la tabla anterior, la empresa tiene un Net Borrowing (deudas – caja) negativo; por lo que la caja excede en 5,48 millones la deuda total.

Aparte del excelente crecimiento del beneficio contable, vemos que el Operating Cashflow también ha crecido a un ritmo altísimo.

La empresa ha destinado mucho presupuesto a costes de R&D para desarrollar su plataforma tecnológica. Esta plataforma es la base del gran crecimiento que está teniendo la empresa, pero también debemos tener en cuenta que consume casi el 20% de las ventas. Es de esperar que este coste se vaya aplanando, pero por el momento deberemos estar atentos a la evolución de esta partida de gastos.

Por lo demás, los KPI’s de la empresa han sido excelentes durante el 2020 y el 2021:

Observamos el crecimiento de los márgenes brutos y operativos, lo cual nos da una buena impresión sobre la calidad del producto y las ventajas competitivas de la empresa.

Tanto Capex como costes de D&A son relativamente bajos por lo que nos encontramos con un negocio poco intensivo en capital (es algo habitual en el sector de la consultoría tecnológica e ingeniería). Esto hace que los beneficios de la cuenta de resultados y el Free Cash Flow estén muy correlados (Net profit de 10,78 millones vs 9,8 millones de FCF).

Vemos que en estos dos últimos años, la empresa ha estado dedicando casi todo su Free CashFlow a las adquisiciones. Durante 2021, de los 11,5 millones generados por las actividades operativas, se destinaron 14,5 a las adquisiciones (hay que restar 4 millones dedicados a desinversiones de alguna participación). Y en 2020 se destinaron 5 millones a adquisiciones, frente a los 6 millones generados por las actividades operativas.

Un inversor prudente, debe sin embargo preguntarse dos cosas:

¿Se ha beneficiado la empresa de una situación especial (p.e: Covid) para lograr estos rendimientos? En mi opinión, el sector de la consultoría e ingeniería no se ha visto especialmente favorecido, aunque sí es cierto que ha adelantado la transformación digital de muchas empresas que estaban retrasando su modernización. Si vemos otras empresas del sector, se observa que la tendencia al alza es anterior a la pandemia y se espera que siga siéndolo durante los próximos años. La situación especial que sí está beneficiando al sector, son las subvenciones especiales que están recibiendo las empresas griegas para llevar a cabo su transformación digital. Epsilon no es receptor directo de esta subvención pero sí ayuda a sus potenciales clientes a contratar los servicios y productos de Epsilon.

¿Será capaz de mantener la empresa estas ratios a lo largo del tiempo? Creo que lo más sensato es pensar que estas tasas de crecimiento NO podrán mantenerse tan altas durante los siguientes años. Lo importante en lo que deberíamos focalizarnos y tener monitorizado es: 1- Si la empresa será capaz de mantener estos márgenes operativos a lo largo del tiempo. 2- Si el crecimiento, aunque no sea tan alto como en 2021, puede seguir siendo superior al del sector.

Durante la presentación de resultados de 2021, la empresa dio un guidance aproximado para el 2022:

Incrementar las ventas hasta una cantidad superior a los 75 millones (un incremento del 50% si tenemos en cuenta que en 2021 las ventas fueron de 50,51 millones).

Subir el margen EBITDA hasta el 30% (actualmente es ligeramente superior al 25%).

Tendremos que estar atentos a ver si realmente la compañía puede cumplir con estas previsiones. De momento durante el Q1 de 2022 las ventas han sido de 14,133 millones. Si lo anualizamos, llegaría “solo” hasta 56 millones. Aunque no es un gran incremento, hay que valorar que a pesar de la situación inestable actual se trata de un incremento del 12%. A pesar de ello, la directiva ha ratificado de nuevo que esperan llegar a los 75 millones de ventas para finales de año y subir el margen EBITDA por encima del 30%.

Los beneficios antes de impuestos son de 4 millones para el Q1, lo cual anualizado equivaldría a 16 millones. En caso de cumplirse sería un gran incremento teniendo en cuenta que, en 2021 se alcanzó un Pretax Income de 12,2 millones.

Durante junio de 2022, Epsilon anunció un programa de recompra de hasta un total de 2.710.000 acciones para los próximos 12 meses. La empresa ha puesto un tope máximo a pagar de 20€. Este valor es mucho más alto que el actual precio de mercado (6 euros) lo que me hace pensar que la directiva coincide conmigo en que ve la acción muy infravalorada. En mis modelizaciones he tenido en cuenta que la empresa iba a emitir más acciones. Debemos tener en cuenta que la empresa tiene un plan de stock options que prevé que se puedan llegar a emitir 1.600.000 acciones hasta mayo de 2024. Así que ambas iniciativas podrían quedar más o menos compensadas. En cambio, pienso que Epsilon podría seguir recurriendo a la emisión esporádica de acciones en el caso que necesite capital para apoyar una adquisición relevante.

Finalmente, en julio de 2022, la empresa anunció que va a repartir 1.897.000 euros en dividendos (lo que equivale a 0,035 euros brutos por acción). Esto equivaldría aproximadamente a un yield del 0,6% en caso de poseer una acción a 6 euros.

Moat e Intangibles

La empresa ha ido ganando una serie de situaciones ventajosas, aunque es cierto que aplican a nivel nacional y es complejo determinar si las podría mantener en una eventual expansión internacional:

1-Profundo conocimiento del mercado griego. Facilita las adquisiciones y el crecimiento orgánico interno.

2-Desarrolladores/ingenieros griegos. Los sueldos de los ingenieros y desarrolladores griegos son de los más bajos de la zona euro. Es cierto que hay empresas que recurren a mano de obra más barata (p.e: Nagarro en la India, EPAM en Europa del Este o Endava en Suramérica). Sin embargo, para ciertos clientes y por proximidad, puede resultar relevante tener al personal ubicado en la Unión Europea, pero manteniendo unos bajos costes en personal.

3-Escala. Gracias a la plataforma Pylon y las customizaciones que se están realizando en cada vertical, cada vez es más barato para la empresa ofrecer sus productos a los nuevos clientes. La parte más laboriosa del desarrollo ya está implementada en la plataforma y Epsilon solo necesita que sus ingenieros hagan customizaciones particulares para cada cliente.

4-Altos ingresos recurrentes. Una vez vendido el desarrollo del software, las empresas suelen requerir contratar el mantenimiento y pagar la actualización de licencias. El beneficio que aporta este producto para las empresas es importante por lo que es muy improbable que una empresa intente cortar estos costes o incluso migrar a una nueva plataforma/software.

Mercado y Competencia

Uno de los motivos por los que debemos ser conservadores con el crecimiento de la compañía, es que Epsilon ya posee un porcentaje muy alto de clientes en varios segmentos de su negocio. Por ejemplo, Epsilon ya tiene implantado su software (según estimaciones de la propia compañía) en el 75% de las oficinas de contabilidad en Grecia:

La buena noticia es que estos servicios son recurrentes por lo que se deberían ver reflejados también unos ingresos recurrentes muy altos. Dado que el servicio que se ofrece es crítico e indispensable para estos clientes, Epsilon se debería poder permitir el lujo de subir cada año los precios alegando a la inflación.

Epsilon también es proveedor del 80% del software utilizado en los sistemas de gestión de Recursos Humanos y Nóminas (como mínimo en compañías grandes y medianas):

Sin embargo, la gran palanca de la que Epsilon ha empezado a tirar y que nos permite ser optimistas acerca de su crecimiento, es en el sector de software ERP.

Este sector en Grecia aún está dominado o bien por la competencia, o por software antiguo o por empresas que aún no han implantado ningún tipo de software ERP.

Como nueva oportunidad de negocio, Epsilon ofrece que sus productos se conecten directamente con myData, que es la plataforma digital fiscal del estado griego. La interconexión con sistemas oficiales facilita mucho para las empresas su gestión, facturación, pago y declaración de impuestos y control de la contabilidad; por lo que podría representar una ventaja competitiva para sus productos. Especialmente estas funcionalidades se ofrecen a través del producto Epsilon Smart. Este producto es de suscripción flexible, por lo que se adapta muy bien a las necesidades de autónomos y pequeñas empresas. Epsilon Smart ofrece también conectividad interactiva con las oficinas de contabilidad, por lo que resulta muy fácil para los clientes ponerse en contacto y facilitar los datos de facturación a su gestor. Este producto empezó a ofrecerse a finales de 2021, por lo que su impacto en las ventas no se ha visto reflejado en el informe anual. Sin embargo parece ser que ha tenido mucho éxito y contribuirá a la expansión de márgenes (se espera que el margen bruto de Epsilon Smart sea del 90%).

Es importante tener en cuenta que Grecia, igual que muchos otros países europeos que van atrasados en cuanto a transformación digital, va a recibir fondos especiales de la Comisión Europea para impulsar los negocios e iniciativas digitales. Epsilon espera beneficiarse indirectamente de estas ayudas, dado que servirán de motivación a sus clientes para empezar a utilizar plataformas digitales como las que ellos ofrecen.

Veamos el precio pagado por Epsilon para las adquisiciones recientes:

-Taxheaven: EBITDA de 427.000 euros. Se adquiere el 60% de la compañía a un precio de 1.680.000 euros. El precio pagado entonces es de 6,5 veces EBITDA (1.680.000 / (427.000/0,6)).

-Digital4U: EBITDA de 229.000 euros. Se adquiere el 51% de la participación por un total de 1.360.000 euros (aunque deberíamos restar los 300.000 euros de caja). Por lo tanto, el precio pagado es de 11 veces EBITDA (8,5 veces si restamos la caja).

-iQOM: EBT de 412.000 euros durante los primeros 7 meses de 2021. Se adquirió el 80% de la compañía es de 1,8 millones de euros. Esto supone que se pagaron 9,3 veces EBT.

Entre los competidores que tiene Epsilon a nivel nacional en Grecia encontramos a Entersoft y Soft One. Ambos son competidores pequeños y solo compiten contra Epsilon para los clientes de tamaño pequeño y mediano. Sin embargo, para los productos de ERP y CRM, Epsilon compite contra grandes fabricantes como Microsoft o SAP para vender a grandes clientes y multinacionales.

Equipo Gestor

Ioannis Michos es el fundador, presidente y CEO del grupo Epsilon Net. Es graduado en finanzas y miembro de la AIA (Association Of International Accountants). Ha escrito 5 libros relacionados con economía y desde 1997 es el editor y director del periódico financiero Epsilon 7.

Ioannis posee el 63,62% de las acciones de Epsilon Net, algo que da mucha confianza al inversor externo.

La CEO suplente es Vasiliki Anagnostou, también miembro de la AIA y economista de formación. No he podido obtener información acerca de su participación accionarial (ni la del resto del Board), aunque en todo caso debería ser minoritaria.

La información personal de los miembros del equipo gestor puede ser consultada en: https://www.epsilonnet.gr/content.aspx?id=2060&mID=53,41

Principales inversores

Aparte de la amplia participación de Ioannis Michos (63%), el resto de inversores relevantes son el fondo de cobertura Barca Capital (8%) y la gestora 3K Investment Partners (2%). Las demás participaciones son inferiores al 1%.

Riesgos

Analizando el desempeño de la empresa durante la crisis de 2008-2014, vemos que hubo una fuerte compresión de márgenes. A pesar de ello, no había la dependencia tecnológica por parte de los clientes que hay ahora ni la empresa tenía las ventajas actuales. El beneficio de este tipo de plataformas es crítico para el cliente por lo que en caso de repetirse una crisis como la de 2008 no debería tener el mismo impacto.

Los principales riesgos que creo que se deberían contemplar es:

· Mal desempeño del software desarrollado por Epsilon y aumento del coste R&D. Esta partida es alta en una empresa de este tipo tal como hemos visto y en caso de no aplanarse podría provocar una gran compresión de márgenes.

· Economía griega: A pesar de que la prima de riesgo es mucho menor que la alcanzada durante el periodo entre 2012 y 2016, Grecia es un país fuertemente endeudado que va a sufrir con las subidas de los tipos de interés. Cualquier efecto adverso sobre la macroeconomía del estado griego va a repercutir directa o indirectamente contra sus empresas (subidas de impuestos, incremento del interés de la deuda corporativa, emigración del talento, quiebra de clientes y proveedores, recorte de subvenciones al sector tecnológico, etc). La deuda pública de Grecia se estima que vaya bajando progresivamente pero aun será cercana al 190% del PIB durante 2022.

· Mercado desconocido (Bolsa de Atenas). Esto puede ser una ventaja a corto plazo dado que nos puede permitir adquirir las acciones de la compañía a un precio más asequible. Sin embargo, en una bolsa más conocida el mercado estaría dispuesto a pagar múltiplos más altos a la larga. Pero en un mercado desconocido disminuye la posibilidad que nos podamos beneficiar de un incremento de múltiplos. El mercado puede castigar a las empresas con una volatilidad muy alta especialmente en situaciones macroeconómicas adversas (los inversores tradicionalmente prefieren refugiarse en valores y mercados conocidos en épocas convulsas).

· Dependencia del talento. Una empresa de ingeniería y consultoría tecnológica depende fuertemente de la posibilidad de contratar y mantener al personal cualificado. Hasta ahora Epsilon no ha tenido problemas para cubrir sus necesidades de recursos humanos, pero es un riesgo que puede afectar en caso de repetirse una crisis en Grecia que provoque un éxodo de talento.

Valoración

Voy a modelizar dos escenarios:

1-Optimista à La directiva cumple con su guidance marcado para 2022, aunque el crecimiento se ralentiza durante los siguientes años.

2-Conservador à Crecimiento “pequeño” anualizando los resultados del Q1 de 2022 (crecimiento del 15% y no hay expansión de márgenes). La empresa ante la dificultad de crecer poco de forma inorgánica, optaría por recomprar acciones.

Nota: Epsilon Net tiene publicado un análisis esponsorizado por Euroxx Investment Banking con estimaciones más optimistas que las mías: https://www.epsilonnet.gr/imgs/%CE%A7%CE%91%CE%91/epsilon-net-sponsored-research-april2022.pdf

Sin embargo, dado prefiero ser más conservador y hacer los cálculos con un crecimiento menos fuerte.

Escenario 1

Voy a estimar que a pesar del programa de recompra de acciones, la empresa lleva a cabo una emisión de acciones en la misma proporción e incluso levemente superior; y que por lo tanto podría terminar 2026 con un total de 56 millones de acciones (2 millones más de las que tiene ahora). No creo que la emisión sea tan alta teniendo en cuenta que la empresa tiene mucha caja para realizar adquisiciones, pero podemos suponer que la empresa va a arrancar un programa de expansión internacional que va a requerir de nuevo capital para apoyar el crecimiento.

El crecimiento en ventas para los siguientes años (del 2023 al 2026) voy a suponer que será del 25%. Mucho menor al crecimiento actual, pero creo que es factible si la empresa se apoya en las adquisiciones y sigue teniendo un crecimiento orgánico aceptable.

A pesar de que la empresa espera superar el 30% de margen EBITDA, vamos a fijar el margen EBIT al 25% para que el escenario no sea excesivamente “optimista” (es de suponer que los costes de D&A irán creciendo al mismo ritmo que el crecimiento debido a las amortizaciones del goodwill derivadas de las adquisiciones).

La empresa tiene un componente de intereses minoritarios debido a las adquisiciones parciales que ha ido realizando. A la larga, Epsilon Net suele comprar las participaciones minoritarias, pero debemos esperar que esta partida vaya ascendiendo conforme vaya aumentando el tamaño de las adquisiciones.

Nota: La diferencia de acciones en 2020-2021 es por un split 4x1 que se realizó a finales de año.

Aunque el CAPEX y los leases (alquileres) irán aumentando conforme aumente también el tamaño de la compañía, estas partidas son relativamente pequeñas por lo que el flujo de caja libre debería aumentar a una buena tasa de crecimiento.

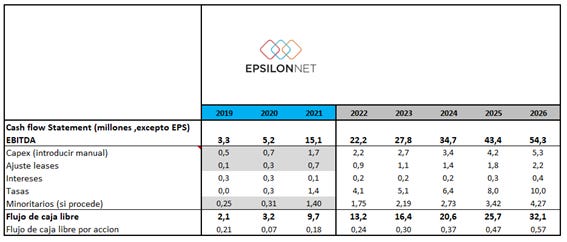

Con las suposiciones de este escenario, el flujo de caja libre debería ascender de los 9,7 millones de 2021 hasta los 32,1 millones para finales de 2026:

Deberíamos sumar a esta cantidad el efectivo recibido por la emisión de nuevas acciones (hemos supuesto 2 millones de acciones nuevas, que podríamos estimar que se vendan a alrededor de 8-10 euros). Esto debería proporcionar entre 16 y 20 millones de euros extra para aumentar el impulso de las adquisiciones.

Debemos esperar que conforme el tamaño de Epsilon crezca, también tendrá que crecer el tamaño de las adquisiciones y también los múltiplos que se pagan por las compañías adquiridas. Como hemos visto antes, Epsilon está pagando ahora menos de 6-8 veces EBITDA por los negocios comprados. Si la empresa destina casi todo su casflow + el excedente de caja en adquisiciones a estos múltiplos es fácil suponer que solo con el crecimiento inorgánico la empresa ya tenga un crecimiento anual entre el 15% y el 12%. En un sector creciente como es el de la ingeniería y consultoría tecnológica y que además tiene subvención por parte de la UE, no es descabellado pensar que el crecimiento orgánico sea del 10% o 12% restante para sostener la hipótesis de un 25% de crecimiento total.

Vemos que el retorno sobre el capital invertido (ROCE) es muy elevado tanto teniendo en cuenta el goodwill como excluyéndolo.

Escenario 2:

Voy a estimar que la dilución de acciones será menor que en el primer escenario dado que la empresa no estaría encontrando buenas oportunidades de adquisición y conforme pasarán los años empezaría a recomprar acciones con el excedente de caja. Voy a modelar que la empresa habría gastado 25 millones del FCF acumulado durante 5 años para recomprar acciones a un precio medio de 6 euros. Esto debería permitir cancelar 4 millones de acciones. Sin embargo, en este caso el crecimiento será solo del 15% y el margen EBIT queda estancado al 23%.

La cuenta de resultados debería quedar modelizada de la siguiente forma:

El Free Cash Flow debería quedar modelizado:

En un escenario de este tipo, la empresa dejaría de apoyar adquisiciones tan agresivas y recurrentes dado que no le estaría sacando tanto provecho. Parte del FCF se dedicaría a pagar dividendo y acumular caja para solo gastarla en buenas oportunidades (aunque menos frecuentes):

Valor intrínseco potencial

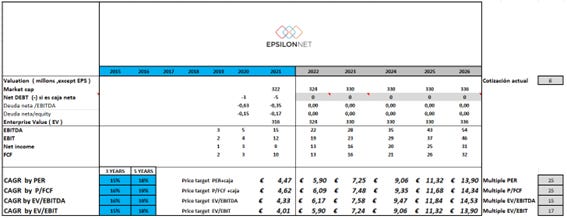

A fecha 18 de agosto, el precio por acción de Epsilon Net es de 6 euros. Vamos a distinguir la valoración futura en base a los dos escenarios definidos anteriormente.

Escenario 1

Dado que la empresa tiene poca historia en una bolsa grande y la capitalización es baja, prefiero no basarme en múltiplos históricos particulares de la empresa, sino en los habituales de la bolsa para una empresa de estas características.

En una bolsa “glamourosa” (Nueva York, Hong Kong o Londres) para una empresa con este crecimiento el mercado enseguida pagaría múltiplos de PER 40x o superiores. Pero debemos tener en cuenta que Epsilon es una empresa pequeña (capitaliza a 325 millones) en una bolsa pequeña y desconocida (Atenas) y que el mercado va a descontar el riesgo macroeconómico del estado griego (comentado en el apartado de Riesgos). Si Europa entra en crisis, también Grecia será de los países más castigados. Por lo tanto, debemos ser conservadores en la estimación de los múltiplos que el mercado pagaría por una empresa griega, aunque el crecimiento sea muy elevado.

Me parece razonable que a la larga el múltiplo de PER y FCF sea de 25x veces si la empresa tiene un crecimiento del 25% CAGR.

Con esto, el valor intrínseco de la acción creo que podría alcanzar los 14 euros para finales de 2026; lo que supondría una TIR del 19%-20% respecto al precio actual de 6 euros.

Escenario 2

Para este escenario voy a ser pesimista y suponer que el mercado solo pagaría 20x PER o Price/FCF por una empresa con un 15% de CAGR. En este escenario el valor de la acción debería valer cerca de 7 euros para finales de 2026. Esto supondría una TIR de aproximadamente el 3%. Sin embargo, sería de esperar que la empresa ante un precio tan bajo recomprara muchas más acciones de las que he modelizado o repartiera mucho dividendo, por lo que el crecimiento de la rentabilidad debería ser mayor de una u otra forma.

En este escenario, he tenido que suponer que la empresa acumularía caja año tras año ante la dificultad de crecer de forma inorgánica. Aun la suposición de gastar 20 millones en recompras de acciones, aun quedaría mucho sobrante.

La valoración de los dos escenarios puede sufrir variaciones dependiendo principalmente de los siguientes factores:

Factores positivos:

La empresa consigue crecer a las tasas previstas sin requerir de tanta emisión de nuevas acciones.

La empresa puede recurrir a deuda a bajo interés para apoyar las adquisiciones

El crecimiento orgánico sigue siendo superior al 15%

El margen se logra expandir a los valores esperados por la empresa

Éxito en expansión internacional

Factores negativos:

Se pagan múltiplos muy caros para las adquisiciones y además aportan poco crecimiento al grupo

La dilución de acciones se dispara más de lo previsto dado que la empresa no tiene acceso a deuda con una tasa de interés baja

Estancamiento del crecimiento orgánico y los márgenes

Crisis europea o griega provoca bajada de ventas o márgenes

Mal desempeño del software desarrollado por la empresa

Conclusión

Epsilon Net me parece una magnífica empresa con mucho potencial para convertirse en un multibagger. La empresa opera en un país “complicado” pero en un sector con muchos vientos de cola y en un país que necesita avanzar tecnológicamente. No debemos olvidar que la empresa está cotizando a un PER exigente (21 veces beneficios estimados de 2022). Aun así puede no ser tan exigente si se cumplen las previsiones de crecimiento.

El CEO es el inversor mayoritario con mucha diferencia, por lo que es de esperar que la implicación de la directiva sea muy elevada.

El precio actual de la acción me parece una buena opción de inversión, pero solo si somos plenamente conscientes de los riesgos indicados, especialmente a los que conciernen a la macroeconomía griega.

Joaquim Bochaca

Muy buena tesis.

¡Enhorabuena!

Muy buena tesis de la empresa, me ha gustado mucho.