Tesis de inversión de Booking Holdings (BKNG)

Introducción y contexto

Booking Holdings es un conglomerado de empresas de servicios de reservas para viajes y restaurantes. A pesar de que el servicio más conocido en el mundo es la web de Booking.com, el holding también posee otras empresas conocidas como Priceline.com, Kayak, Agoda, Rentalcars.com, Momondo y OpenTable.

La empresa tiene un amplio historial de crecimiento tanto a nivel orgánico como de adquisiciones.

Jay S.Walker fundó Priceline.com. La empresa será la pionera en usar un sistema llamado “Name Your Own Price”, por el cual es el cliente quien propone el precio para los billetes de avión, habitaciones de hotel o alquiler de un coche. Posteriormente la compañía se encarga de buscar los proveedores que puedan cumplir con los requerimientos y precio del comprador. Los proveedores que finalmente ofrecerán el servicio permanecen ocultos en todo momento hasta que no se ha finalizado la transacción y el cliente efectúa el pago. Una vez finalizada la transacción, Priceline.com se queda con el margen entre el precio propuesto por el cliente, y el coste ofrecido por el proveedor seleccionado.

Este modelo demostró ser tan rentable durante muchos años, hasta que en 2016 la compañía empezó a reemplazarlo por el modelo que conocemos hoy en día basado en tarifas y comisiones pactadas con los proveedores (hoteles, aerolíneas, alquileres de coches, etc) y que detallaré más adelante.

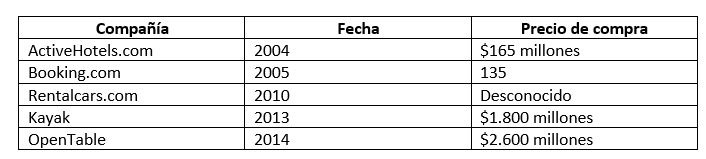

En 2004, Priceline.com comprará ActiveHotels.com, que era hasta entonces el servicio líder en reservas online de hoteles de Europa. Un año después, comprará la empresa holandesa Booking.com y la fusionará con el servicio de ActiveHotels.com. La operación fue un éxito y en 2010, el holding liderado por Priceline, avanzó a Expedia como el servicio de reservas de hoteles más usado del mundo. La adquisición de booking.com se considera una de las más exitosas de la historia reciente. Así en 2018, la dirección de Priceline Group decide cambiar su nombre por Booking Holdings.

Adquisiciones más relevantes de Priceline:

El historial del crecimiento del precio de la acción es muy revelador acerca del buen desempeño que ha tenido la compañía. La afectación durante el Covid y las restricciones impuestas a la movilidad, causaron un impacto muy alto en los ingresos de la compañía. Sin embargo, se espera que durante el 2022 los ingresos igualen o incluso superen los de 2019. Adicionalmente, ante las perspectivas de recesión durante 2022 el mercado ha descontado precios, dando lugar a lo que es, en mi opinión (y tal como contaré más adelante), un buen precio de compra para las acciones de Booking:

Descripción de la empresa y modelo de negocio

Dado que la mayoría del negocio de Booking Holdings proviene de Booking.com, centraré el analisis en el modelo de negocio de esta compañía.

Booking.com se basa especialmente en dos modelos de negocio: el “merchant model” y el “agency model”. En resumidas cuentas, el modelo merchant consiste en la reserva masiva por parte de Booking de habitaciones libres aprovechando un fuerte descuento. Posteriormente, Booking ofrece estas habitaciones en su web a un precio reducido comparado con lo que pagaría un cliente si reservara directamente en la web del hotel. Esto ofrece a Booking un margen muy interesante que suele situarse entre el 20 y el 30% del importe pagado por el cliente. El cliente paga directamente a Booking, quien posteriormente al checkout, ingresará la parte correspondiente al hotel.

Por el contrario, el modelo “agency” es más parecido al de una agencia tradicional. Booking ofrece las habitaciones de los hoteles en su web para que los clientes puedan realizar una reserva sin pagar por adelantado, y pagando directamente al hotel durante su estancia. De esta forma, Booking actúa como intermediario cobrando una comisión (por el servicio de publicidad) de entre el 10 y 15%. En Estados Unidos, dado que la fragmentación del negocio de hoteles es mucho menor que en Europa, el modelo dominante es el merchant, dado que esto facilita las reservas previas y masivas por parte de Booking, Expedia y servicios similares. Por el contrario, fuera de Estados Unidos, donde la fragmentación y variedad de cadenas de hoteles es mucho mayor, el modelo agency es el predominante. Hoy en día, prácticamente el 80% de las ventas de Booking a nivel mundial proceden del modelo “agency” fuertemente consolidado en Europa:

Este modelo de “brokerage” es altamente lucrativo dada la altísima fragmentación de proveedores de habitaciones de hotel y la alta cantidad de demandantes de servicios (clientes). Booking se beneficia de ofrecer una alta variedad de opciones en una sola web con un descuento importante respecto una venta directa en los canales tradicionales (reserva desde la web del hotel, o mediante agencia de viajes convencional).

Booking utiliza el alto FCF generado por su negocio, para seguir reinvirtiendo tanto en su crecimiento órganico como en adquisiciones.

Adicionalmente, el grupo Booking Holdings ingresa partidas de “Advertising and other revenues” gracias a las comisiones que recibe a cambio de enviar visitantes a las webs de otros service providers (por ejemplo, vuelos encontrados por los clientes a través de Kayak.com o reservas en restaurantes a través de OpenTable).

Finalmente cabe destacar que Booking está trabajando en su nuevo modelo “Connected Trip”. Esta estrategia pretende usar tecnologías basadas en inteligencia artificial para ofrecer al viajero un punto único de gestión de toda su experiencia. Por ejemplo, en el caso de retraso de un vuelo, Booking podría ofrecer al viajero la posibilidad de cambiar la hora de entrega de un coche alquilado, cambiar la reserva de un restaurante en el destino, buscar vuelos de interconexión alternativos, informar al hotel sobre la hora de llegada, etc; y todo con un solo “click” en la App.

Fundamentales y análisis cuantitativo

El crecimiento en ventas ha sido muy fuerte para Booking durante los últimos años y como vemos a continuación, la empresa ha conseguido mantener unos márgenes brutos muy altos. Ni siquiera dejó de crecer durante la crisis de 2008 (solamente la pandemia de 2020-2021 provocó un decrecimiento importante en las ventas debido a la naturaleza del negocio):

Los márgenes operacionales han ido creciendo hasta llegar en los últimos años hasta el 35%. Evidentemente estos márgenes cayeron en picado durante el 2020 y 2021, pero es razonable esperar que vuelvan a acercarse a estos números durante 2022 y 2023.

Los beneficios netos en 2019 quedaron muy cerca de los 4 Billions. Dividiendo esta cantidad entre los 44 millones de acciones que había en circulación este año, dejó unos beneficios por acción de 91,61 dólares. (Ojo, sin incluir ganancias inusuales, que fueron de 745 millones adicionales para la compañía).

El Capex fue en 2019 de 368 millones. Viendo las cifras de los últimos años, se observa que el Capex aproximadamente siempre se ha mantenido entre el 5% y el 10% de la caja de operaciones. Esta baja dependencia en costes de Capex, deja un FCF muy alto que la empresa ha invertido principalmente en adquisiciones. También se han aventurado (en mi opinión de forma un poco arriesgada) en la compra de acciones de empresas chinas (por ejemplo, Didi y Meituan).

Booking también ha destinado una parte de la caja al repago de deuda, aunque tuvo que asumir algunas nuevas deudas a largo plazo durante 2020 y 2021.

El nivel de apalancamiento se sitúa actualmente 2,66 veces Ebitda; pero si tenemos en cuenta el alto nivel de caja de la empresa, el “Net Debt/Ebitda” tiene un valor negativo de 0,61 veces Ebitda; lo cual nos da mucha tranquilidad:

El alto nivel de caja que mantiene Booking, nos hace pensar en que hay planificadas más adquisiciones para el futuro.

Uno de los puntos más interesantes de la empresa para recompensar el accionista, es el programa de recompra de acciones. La junta aprobó 15 Billions para recomprar acciones desde 2019. A pesar de que el programa se ralentizó debido al Covid, la bajada de precio de las acciones y la alta tasa de reservas previstas para 2022 ha impulsado de nuevo la recompra, dado que aún quedan disponibles 9 Billions de los aprobados para esta operación.

Moat e Intangibles

El canal directo, es decir las reservas directas de los clientes en la web de Booking sin pasar por los costes de marketing de Google, se estima que es del 50% de las ventas.

Booking promociona el canal directo a través de premios a sus clientes recurrentes (Programa Genius). Esto permite atraer el tráfico minimizando los costes de marketing y a su vez mantener a sus clientes “atados” mentalmente frente a otros competidores (hotels.com, Expedia, etc..). Cada vez son más los clientes que acuden directamente a Booking sin pasar ni siquiera por comparadores de hoteles (p.e: Trivago), dado que el modelo de búsqueda y usabilidad para el usuario en la web de Booking es superior (en mi opinión) al resto de los competidores. Adicionalmente Booking dispone de 30 millones de reviews/opiniones verificadas de los hoteles. Muchos clientes acuden a Booking para poder hacerse una idea del nivel de servicio de un hotel candidato para sus vacaciones y sus viajes. El volumen de tráfico de potenciales clientes que concentra Booking también hace que, para los hoteles, sea preferible anunciar sus habitaciones directamente en Booking.com. En marzo de 2019 (tomo datos de 2019 para quitar el efecto del Covid), la web y la app de Booking tuvieron un total de 427 millones de visitas. En su lugar Expedia tuvo 64 millones y Airbnb 84 millones. Todo esto acaba generando que Booking tenga un fuerte moat por el efecto red.

La plataforma móvil de Booking (App en markets de Android y Apple) tiene buena reputación y ya consigue más reservas que la página web. Esto también ayuda a reducir la dependencia con Google y otros anunciantes.

Esta fuerza de la marca y de su canal directo, representa una grandísima barrera de entrada para cualquier competidor nuevo y le permite diferenciarse de los competidores ya existentes.

Pricing Power: El modelo “agency” presente en geografías donde hay mucha fragmentación en el mercado de hoteles (especialmente Europa), hace que Booking pueda mantener de forma consistente unas comisiones relativamente altas. A pesar de la limitación que ello supone (Booking no puede subir las comisiones más allá de un cierto limite sin generar crispación entre los hoteles), los ingresos de Booking pueden aumentar solo por el hecho que sean los propios hoteles quienes suban las tarifas. Es por ello por lo que la empresa se puede beneficiar directamente en periodos inflacionarios sin necesidad de subir porcentualmente las comisiones a los hoteles.

Mercado

Según Research&Markets, el mercado de viajes online ha generado aproximadamente $ 800 Billion en 2021. Pero se estima que para 2027 esta cantidad podría alcanzar los casi $1.500 Billion. Esto supone un crecimiento en CAGR del 10,6%.

Cada vez se espera que la gente contrate más viajes de forma online en lugar de usar los modelos tradicionales “offline”. Esto sumado a la penetración de las tarjetas de crédito y el spending power de la población en muchas economías emergentes; debería suponer un viento de cola muy favorable para el sector.

Esta cantidad contempla lo generado por reservas de vuelos, alquiler de coches, etc; es decir no solo la reserva de hoteles, pero debemos recordar que Booking Holdings ha hecho adquisiciones para estar presente en toda la cadena del mercado (Rentalcars.com, Kayak, Agoda, OpenTable, etc).

Equipo Gestor

El CEO de Booking Holdings es Glenn Fogel (cargo que ostenta desde enero de 2017) y ha estado en la compañía por más de 20 años. Anteriormente tenía el cargo “Head of Worldwide Strategy and Planning” y “Executive Vice President of the Corporate Development división”; cargos que le permitieron participar en el éxito de las adquisiciones de Booking.com, Kayak, OpenTable, Rentalcars y Agoda.

Fogel está fuertemente invertido en la empresa, sumando un total de $60 millones de dólares en acciones.

El sueldo del Board oscila entre los $750.000 dólares y los $400.000, aunque la cantidad dedicada a stock-options es muy alta:

Esto que hace que el sueldo del CEO ascienda a casi 54 millones de dólares tomando como base 2021.

La directiva posee acerca de 52.387 acciones a fecha de 31 de marzo de 2022. Esto suma aproximadamente 100 millones de dólares si tomamos un precio aproximado de mercado de 2.000 dólares por acción. Es quizá el punto más débil de esta tesis. Personalmente me gustaría que este número fuera mayor teniendo en cuenta que la capitalización total de la empresa es de aproximadamente de $ 73 Bilions.

Riesgos

-Airbnb: En los últimos años Airbnb ha tenido un alto crecimiento en ventas lo que ha llevado a mucha gente a preguntarse si sería una amenaza para los modelos de Booking y Expedia. En mi opinión, Airbnb y Booking compiten en un mercado diferente (o mejor dicho por un perfil de viajero diferente). Airbnb está muy enfocado en el alquiler temporal de una propiedad o habitación vacacional, pero sin incluir los servicios que ofrece un hotel. Debemos tener en cuenta que el modelo de Airbnb cada vez encuentra más impedimentos debido a regulaciones locales. Sin embargo, también es cierto que puede ocurrir lo contrario (de hecho, ya ha empezado a ocurrir) y es que sean Booking y Expedia quienes entren a competir por este tipo de reservas anteriormente solo ofrecidas por Airbnb.

-Ventas Directas de Hoteles: Las cadenas hoteleras intentan crear sus propios programas de fidelización. Sin embargo, tal como he comentado anteriormente, la alta fragmentación en el mercado hotelero, hace que los programas de fidelización propios de los hoteles sean poco aprovechables (excepto para viajeros muy fieles a marcas de hoteles premium, por ejemplo Hilton). En cambio, Booking sí que se beneficia de su propio programa de fidelización, dado que los clientes pueden sacarle provecho más allá de cuál sea el hotel, país o categoría de hotel que quieran reservar en cada ocasión. En todo caso, es un riesgo al que se debe estar atento, dado que el 15% de las reservas que se realizan en Booking son para cadenas grandes de hoteles.

-Google y el incremento de precios de en marketing: Dado que la industria es competitiva (tanto por otras agencias online grandes como Expedia o Trip, como por la venta directa de hoteles), existe un gasto que las empresas necesitan asumir para atraer visitantes: Google Ads. Sin embargo, como hemos comentado anteriormente, Booking está consiguiendo atraer sus clientes a través de la aplicación móvil, sin necesidad de que los usuarios utilicen el servicio de Google. Esto también se fomenta con el programa de fidelización Genius.

-Google Metasearch: Aparte del riesgo anterior, debemos tener en cuenta que también Google tiene su propio servicio para ofrecer hoteles a los usuarios. La mayoría de estos usuarios, podrían seguir prefiriendo Booking para hacer la reserva, pero hay que tener en cuenta que es en estos casos donde Google cobra fuertes comisiones.

-Pandemia: A pesar de que los países ya están rebajando las restricciones para viajar debidas al Covid, es cierto que el impacto ha sido muy grande para esta industria. Es por ello por lo que debemos ser conscientes de que cualquier medida que se pueda tomar por parte de los gobiernos para restringir la movilidad, puede volver a provocar un fuerte descenso en los ingresos de este tipo de negocios.

-Multas: Dado que Booking tiene cláusulas contractuales para asegurarse ofrecer los mejores precios a sus clientes (impidiendo que los hoteles puedan ofrecer mejores condiciones en su propia web o a otras agencias), en algunos países se han abierto investigaciones contra la empresa. Por ejemplo, actualmente hay una causa abierta contra Booking en Suiza. En caso de que prosperen negativamente para Booking este tipo de investigaciones, la compañía tendría que reducir sus márgenes en este u otros paises, pagar de multas o sufrir limitaciones contractuales.

-Reducción de márgenes: Los márgenes de Booking Holdings son altos gracias a las comisiones que se generan de las reservas de hoteles. Sin embargo, la empresa está también expandiéndose en mercados donde el margen será más reducido (por ejemplo, reservas de aerolíneas o mesas de restaurantes). Esto debería provocar a largo plaza una ligera caída de los márgenes, aunque se debería ver compensado por una subida alta de las ventas.

-Devaluación del Euro: Hay que recordar que Booking Holdings es una corporación ubicada en USA, cotizando en dólares y presentando sus informes de resultados también en dólares. Sin embargo, la mayoría de las empresas del grupo (p.e: Booking.com) están ubicadas fuera de USA. En el caso de Booking (que representa la mayor parte de la facturación del grupo), la empresa se ubica en Holanda y recoge sus resultados en Euros. Al agregar los resultados de Booking.com al holding de Booking Holdings, la devaluación que actualmente afecta al euro, podría suponer que los resultados presentados por el grupo fueran menores a lo esperado al ser “convertidos” a dólares. Según la compañía, están cubriendo divisa mediante productos derivados para protegerse de estas fluctuaciones.

Valoración

Debemos esperar que las ventas de 2022 se acerquen a las de 2019 (el mejor año en ventas para Booking Holdings), a pesar de los confinamientos aun presentes en algunas geografías (p.e: Shangai, pasaporte Covid en Europa, etc…).

Como podemos ver en el siguiente gráfico, las reservas de noches en hotel en el grupo Booking están ya muy cerca de alcanzar los valores de 2019:

Revisando el histórico de ventas de Booking, vemos que el crecimiento anualizado en los últimos años ha sido de aproximadamente el 15%. Evidentemente esto se ha visto interrumpido por las restricciones del Covid durante 2020 y 2021:

Deberíamos esperar que Booking recupere unos márgenes operativos cercanos al 30% y un crecimiento en ventas sostenido de como mínimo el 7% anual. En mi opinión son asunciones relativamente conservadoras, dado que, gracias a las adquisiciones y a los vientos de cola del sector del turismo online, podría ser superior. Debería ser viable para la empresa alcanzar los 5 Billions de ganancias netas sin incluir “unusual ítems” antes de 2026.

Es sensato también suponer que Booking Holdings usará parte de la caja en recomprar y cancelar acciones. Si utiliza 8 Billions de los aprobados en junta, a un precio medio de 2.500 dólares por acción (actualmente el precio está más bajo, en 1.800 dólares), la empresa debería ser capaz de cancelar más de 3 millones de acciones en los próximos 4 o 5 años. Esto debería reducir los 41 millones de acciones en circulación actuales a 38 millones en 5 años.

Modelando todos estos datos, podría llegar a alcanzarse un beneficio por acción de 133 dólares netos.

Los múltiplos de valoración medios de Booking en los últimos años han sido de:

EV/EBITDA: 18x

PER: 25x

Market Cap/FCF: 30

Si intentamos aproximar el precio futuro tomando en cuenta estos múltiplos, cabría esperar la siguiente modelización:

En mi humilde opinión, este tipo de empresas es mejor valorarlas por múltiplos de MarketCap/FCF. Creo que es demasiado optimista modelar asumiendo un MaketCap/FCF tan alto como 30x. Si en su lugar tomamos un múltiplo de 22x, podríamos suponer que el precio de la acción alcanzaría los $ 3.164 para 2026.

Al precio actual de $ 1.810 (a fecha 26 de julio 2022), podrían esperarse unos beneficios anualizados del 14% CAGR.

Joaquim Bochaca Mateo

Molt bona tesi. Gràcies